La contabilidad de un crowdfunding necesita previamente una aclaración del concepto y de las clases de crowdfunding. El art.46 de la Ley 5/2015 de fomento de la financiación empresarial, define las plataformas de financiación participativa como empresas cuya actividad consiste en contactar, por medios electrónicos, a quienes ofrecen financiación a cambio de un rendimiento dinerario (inversores), con quienes solicitan financiación para destinarlo a un proyecto (promotores). No tienen tal consideración la financiación captada exclusivamente a través de:

a) Donaciones.

b) Venta de bienes y servicios.

c) Préstamos sin intereses.

Dejamos de lado el crowdfunding de inversión y préstamo y nos centramos en el crowdfunding de donaciones, entendiendo por él, un conjunto de aportaciones para financiar un proyecto de forma altruista, sin contraprestación.

A efectos contables, esta definición, no difiere mucho de una actividad de promoción o captación de fondos (723).

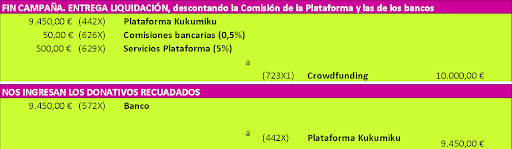

Asientos contables.

Cada plataforma tiene sus costes y condiciones que pueden tener efectos a la hora de ser contabilizados. Nosotros hemos tomado las que aparecen en la plataforma www.kukumiku.com, que cobra por gastos de gestión una 5% del total recaudado y da la opción de no fijar un objetivo de “todo o nada”, es decir, quienes donan optan a que el donativo se ejecute independientemente de alcanzar el objetivo previsto. Además de esta comisión está el coste de la pasarela de pago, Tarjeta de crédito/débito: 0,5%

Si utilizamos la cuenta (747) Donativos, tampoco pasaría nada. Hemos optado por la (723) para distinguir los ingresos recibidos de forma espontánea, (747), de aquellos en los que hemos impulsado directamente.

Leer también: