¿Cómo clasificar los costes? ¿qué categorías y variables utilizar en el presupuesto de mi Asociación o Fundación? El criterio debe ser el que más utilidad nos reporte, el que nos informe si estamos gestionando correctamente.

Clasificar los gastos

Por eso a la hora de agrupar debemos determinar un “rasgo común”, por ejemplo:

A. Por naturaleza del gasto: Alquiler, Comidas, Transporte, Servicios profesionales, etc. Dos costes importantes son:

-

- Costes de personal: compuesto por el salario bruto más la seguridad social a cargo de la Empresa. En muchas subvenciones viene como partida aparte, aunque bien podría estar incluido en el apartado Costes Estructurales o Costes Directos.

- Costes de inversión o Compras de inmovilizado: ordenadores, mobiliario, elementos de transporte.

B. Por Centros de Costes, es decir, aquella agrupación de actividades que constituye una unidad económica coherente. ¡toma ya!, digiere la frase! Por ejemplo, cada Actividad dentro de un programa podría ser un centro de costes; o bien cada Programa dentro del conjunto de la Organización; Pero ¿qué es un Proyecto?, ¿y un Programa?, ¿y una actividad?, y ¿qué es una acción? Hay tantos conceptos como manuales, y aquí nuestro objetivo es no despistarnos: ¿qué aspectos de mi actividad me interesa controlar?, y cuidado con adoptar los criterios de un financiador, por muy importante que sea, pues lo siguiente será poner el nombre de una convocatoria, hacer nuestros sus objetivos, contenido, etc. Conocer nuestra realidad para saber presentarla a los financiadores, cumpliendo, por supuesto, estrictamente con las bases de la convocatoria. Recordatorio Unidad 2, cuando el Mº de Política Social en su subvención llamaba “Gastos Corrientes” a posibles “Gastos Estructurales” de la Entidad. ¿Dónde colocar el coste del personal de administración por ese trabajo transversal en proyectos?.

Lo importante es tener clara una estructura organizativa de nuestros costes, qué función e importancia tienen cada uno dentro de nuestra organización. En este sentido podríamos habar de dos bloques:

- Costes Estructurales (aquellos que no quieren financiar las subvenciones ). Son aquellos que sustenta la estructura mínima y necesaria para empezar cualquier actividad. Por ejemplo, el alquiler de la oficina. Estos costes están muy unidos al sistema de organización que tiene la Entidad, no en vano empezar a elaborar unos presupuestos conlleva conocer cómo funciona la Organización.

- Costes Directos: aquellos provocados por la realización del trabajo. Es decir, si no se realiza la actividad, no existen. Por ejemplo: el alquiler de instalaciones para impartir un Taller, la impresión del material didáctico, el transporte del personal docente, etc. Podríamos utilizar también la expresión de gastos variables, en el sentido de que estarán en función del nivel de actividad que desarrollemos, un ejemplo de esto puede ser la misma fotocopiadora que tenemos en renting: nos cobran una cantidad por el “alquiler” (coste fijo) y otra por las fotocopias realizadas (coste variable).

Cómo evalúo los costes.

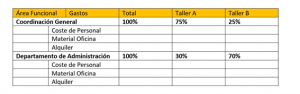

Para el cálculo de costes Estructurales, y partiendo de una clara estructura organizativa que nos de las bases de fijar un criterio de reparto de dichos gastos, podríamos elaborar unas tablas del estilo:

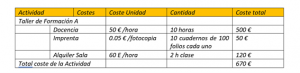

Para el cálculo de costes de Actividad podríamos utilizar una tabla como la de abajo. Decíamos que estos costes están en función de unas variables que conviene tener controladas, pues serán los datos sobre los que nos basemos para realizar el cálculo.