Memoria Económica III. Recursos aplicados en el ejercicio. Seguimos explicando este punto de la Memoria Económica donde la entidad refleja el grado de cumplimiento del destino de las rentas. En el anterior post hablamos de una celda del primer cuadro cuyo importe dijimos que venía calculado por esta segunda tabla que ahora veremos: Los recursos aplicados a fines durante el ejercicio.

Este segundo cuadro se divide en dos partes: una primera zona donde se informa de los gastos realizados en cumplimiento de fines; y una segunda parte, donde se informa de las inversiones realizadas en cumplimiento de fines.

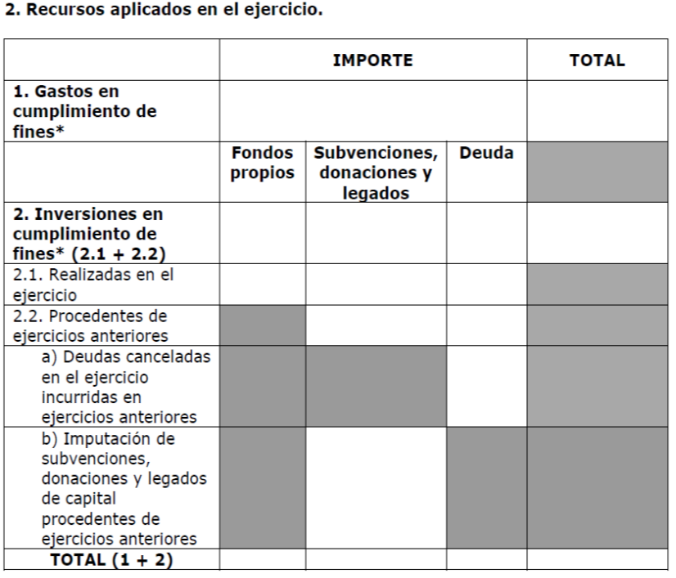

- Gastos en cumplimiento de fines

La cifra del primer punto será igual a los ajustes negativos del primer cuadro, puesto que estamos hablando de los gastos de la actividad propia, es decir, los realizados para la consecución de los fines sociales de la Entidad, menos, importante, la amortización y deterioro, pues si los incluyéramos aquí, los duplicaríamos al rellenar las celdas de la segunda parte, que habla de las inversiones.

2. Inversiones en cumplimiento de fines

En este apartado la Entidad informará de las inversiones realizadas en este ejercicio y en los anteriores, así de cómo han sido financiadas. Hay que tener en cuenta que cuando han sido financiadas con ingresos que deban distribuirse en varios ejercicios, como subvenciones, donaciones y legados, o con recursos financieros ajenos, deben computarse en la misma proporción en que lo hubieran sido los ingresos o se amortice la financiación ajena.