¿Cómo contabilizar una subvención en una entidad sin fines lucrativos?, ¿Cuándo imputo a resultado dicha subvención? ¿Qué tengo que tener en cuenta para registrar correctamente esta ayuda sin que altere la imagen fiel de mi patrimonio, situación financiera y resultado?

Las respuestas las encontramos en la 20ª Norma de Registro y Valoración que aparece en la Resolución de 26 de marzo de 2013, del ICAC, por la que se aprueba el plan de contabilidad de entidades sin fines lucrativos. Aquí nos habla dos tipos de subvenciones:

- Reintegrables, que registramos como un Pasivo hasta que adquieran la condición de no reintegrables.

- No reintegrables, que registramos como Patrimonio neto y vamos imputando a resultado sobre una base sistemática y racional de forma correlacionada con los gastos derivados de la subvención, es decir, según unos criterios de imputación que luego veremos.

¿Cuándo es subvención no reintegrable?

Clasificamos una subvención como no reintegrable cuando cumple tres requisitos:

- Existe un acuerdo individualizado de concesión a nuestro favor

- Cumplimos con las condiciones establecidas para su concesión

- No existen dudas razonables sobre la recepción de esa subvención.

Para entender cumplidos estos tres requisitos nos fijamos en para qué nos concedieron la ayuda:

a) Adquirir un activo y mantenerlo un número de años.

Será no reintegrable cuando al cierre del ejercicio se haya realizado esa inversión y no existan dudas de mantenerlo tal y como nos indican las bases de la concesión de la ayuda.

b) Construcción, mejora, renovación o ampliación de un activo,

SI las condiciones exigen finalizar la obra y su puesta en condiciones de funcionamiento, será no reintegrable en la proporción de la obra ejecutada al cierre, siempre que no existan dudas razonables de cumplir con el acuerdo de concesión.

c) Financiar gastos específicos de ejecución plurianual, por ejemplo, realizar unas jornadas de sensibilización.

Si las condiciones exigen finalizar el plan de actuación y justificar haber realizado las actividades, será no reintegrable en la proporción del gasto ejecutado al cierre del ejercicio, siempre que no existan dudas razonables de cumplir con los términos fijados en la concesión.

En resumen, en el Patrimonio Neto figurarán al final del ejercicio las subvenciones que hayan financiado un activo, imputándose a resultado según se vaya amortizando. El resto de subvenciones, pendientes de imputar a resultado, figuraran en el pasivo como «deuda convertible en subvenciones».

CASO PRÁCTICO

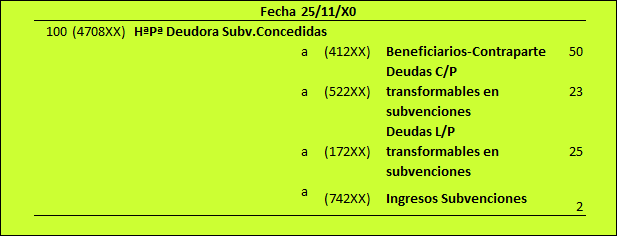

El 25/11//X0 nos conceden una subvención a la que nos habíamos presentado junto con otra Entidad, que ejecutará el 50% de un proyecto que va desde el 1/10/X0 al 30/09/X1. En el momento de la concesión sabemos que ya llevamos 2.000€ de gastos imputables.

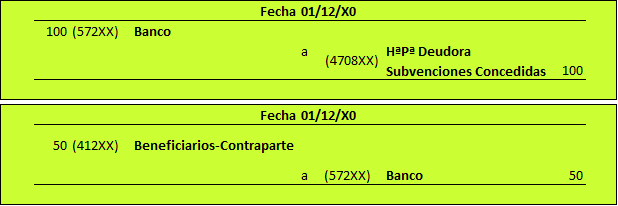

El 1/12/X0, nos pagan el 100% y ese mismo día transferimos a nuestra contraparte los 50.000€ acordados.

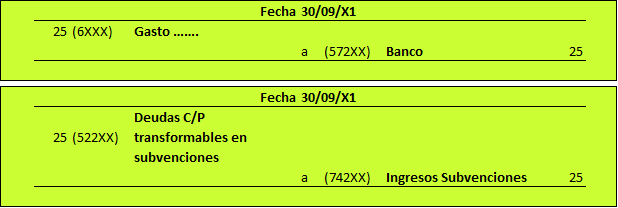

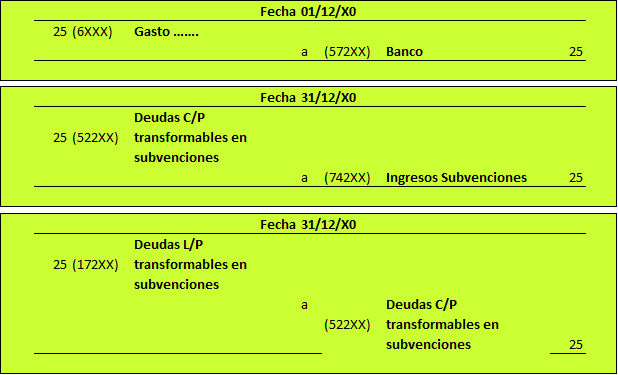

Al 31/12/20X0 hemos ejecutado/gastado 25.000 euros. Llegada la fecha final cumplimos con el 100% de las previsiones de gasto.

Asientos

El derecho de cobro, al ser una administración pública lo registramos en la (4708), si hubiera sido una Institución privada podríamos haber utilizado la (440). La parte de la subvención que acordamos transferir a nuestros Asociados lo podríamos registrar en la cuenta (412) Beneficiarios / Acreedores, aunque también podemos utilizar la de Deudas con Entidades Asociadas, del subgrupo 161/ 511.

En el momento de la concesión solo cumple los requisitos de ser subvención no reintegrable la parte que llevamos ejecutada: 2.000€. El resto lo llevamos al pasivo como deuda convertible en subvenciones.

Cuando cobro la subvención, envío el dinero a la contraparte.

A medida que ejecutamos el gasto vamos cancelando la deuda contra la cuenta (522). En este caso al cierre del ejercicio hemos gastado en total 24.000, los 2.000 € que llevábamos en el momento de la concesión y 22.000 € más. En ese cierre de ejercicio, realizamos también la reclasificación de largo a corto plazo de la deuda convertible en subvenciones

Llegada la fecha de finalizar el proyecto, hemos cumplido con todas las previsiones.