Es común escuchar indistintamente la palabra dieta y liquidación de gastos, cuando no es lo mismo reintegrar los gastos realizados en un desplazamiento, que pagar un importe fijo sin necesidad de justificar el gasto.

La confusión puede estar en que en ambos casos se suele utilizar similar modelo de Liquidación.

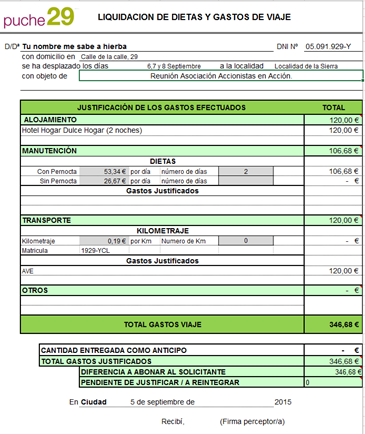

En la imagen vemos una propuesta, como tantas pueden existir, en la que la misma plantilla puede servir para liquidar gastos realizados en un viaje como liquidar dietas por ese desplazamiento. Lógicamente, si se cobran dietas por manutención no podemos solicitar después el reintegro de gastos por esa naturaleza.

En la imagen vemos una propuesta, como tantas pueden existir, en la que la misma plantilla puede servir para liquidar gastos realizados en un viaje como liquidar dietas por ese desplazamiento. Lógicamente, si se cobran dietas por manutención no podemos solicitar después el reintegro de gastos por esa naturaleza.

¿Y qué hacemos con los justificantes de gasto?

Mientras que para el rembolso de los gastos ocasionados por el viaje debemos adjuntar los correspondientes justificantes, en el caso de las dietas, “contablemente”, no es estrictamente necesario. Pero, cuidado, el art. 17 LIRPF (Ley 35/2006) dice que “se consideran rendimientos Íntegros del Trabajo todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dinerarias o en especie, que deriven, directa o indirectamente, del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas.” Y cita, además del Salario, “las dietas y asignaciones para gastos de viaje, excepto los de locomoción y los normales de manutención y estancia en establecimientos de hostelería con los límites que reglamentariamente se establezcan.”. Limites que encontramos cada año en el Manual de la Renta, en este de 2014 aparece en la página 89

Del texto se desprende que aunque las dietas no necesitan justificación la Empresa sí está obligada a justificar la realidad de un desplazamiento a municipios distintos al centro de trabajo o residencia habitual del emplead@, motivado por el desarrollo de su trabajo. Es decir, que por sí solo la hoja de liquidación solo justifica el abono de una cantidad, debiendo adjuntar justificantes que acrediten que el desplazamiento ha existido. De esta forma Hacienda quiere evitar que sea una forma de remuneración encubierta.

¿Debo incluir esas cantidades en el Modelo 190?.

La respuesta la tenemos en las propias instrucciones del Modelo 190 donde se lee claramente que deben declararse las percepciones satisfechas por la persona o entidad declarante correspondiente a rendimientos de trabajo, incluidas las dietas por desplazamientos y gastos de viaje exceptuados de gravamen. Es decir, Sí.