¿Cómo elaborar la Memoria Económica?, ¿Qué contenido mínimo debe tener la Memoria Económica?, ¿Cuántos tipos hay y cuál debo aplicar?

Empezamos una serie de post para hablar de la Memoria Económica, el documento de las Cuentas Anuales que completa, amplia y comenta la información contenida en el Balance y Cuenta de Resultados.

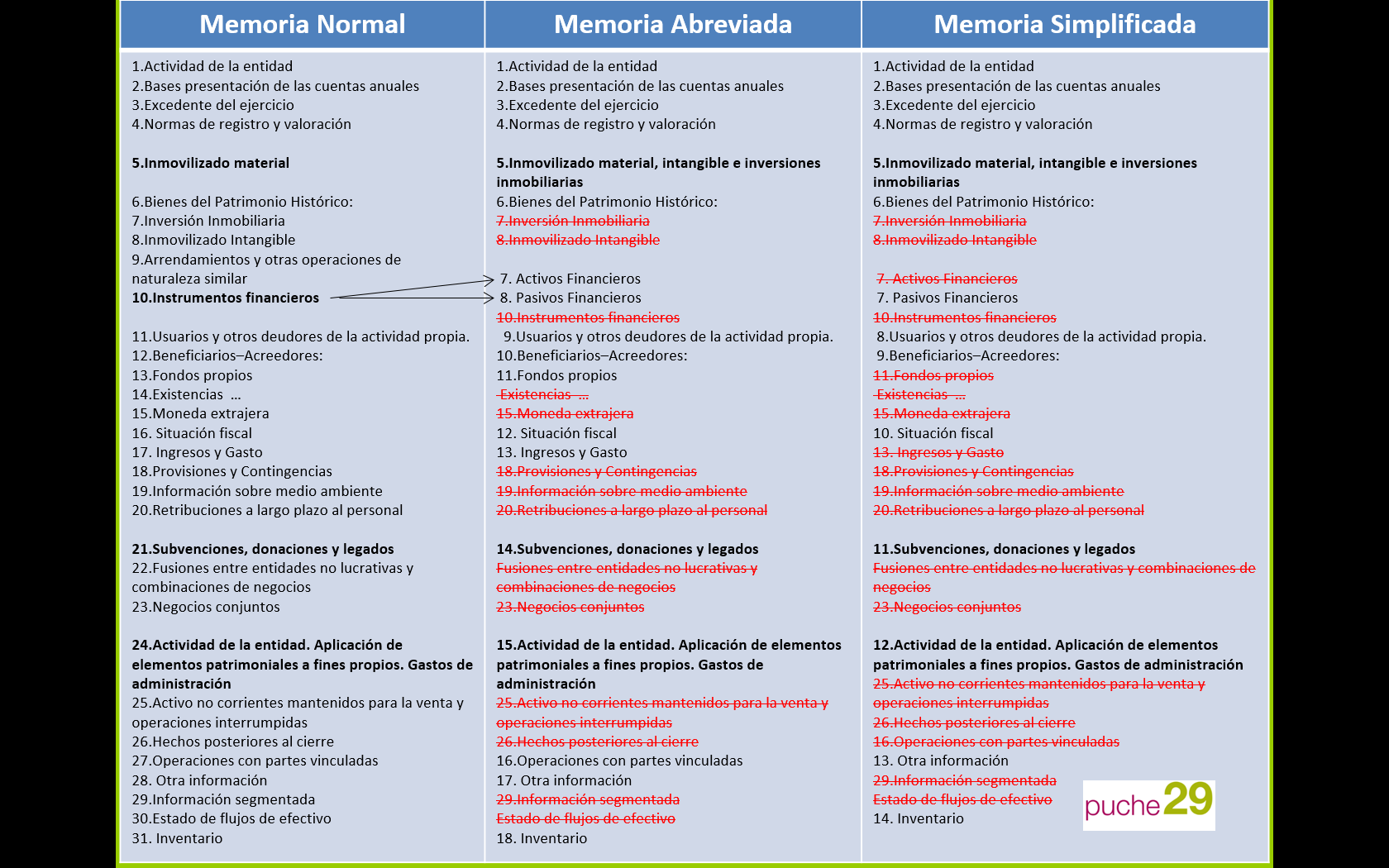

Existen tres modelos de Memoria: Normal, Abreviada y Simplificada. Según se cumplan unos requisitos aplicaremos un modelo u otro.

Dentro del PGC “estándar” tenemos el modelo “normal” y el “abreviado”; y si vamos al PGC-PYMES vemos el modelo “estándar- PYMES” y el “simplificado”. La principal diferencia entre el Modelo abreviado que aparece en el PGC “estándar” y el modelo “estándar- PYMES” que aparece en el PGC-PYMES es que en el primero existen puntos donde informar sobre combinaciones de negocios y fusiones entre entidades, por tanto, podemos decir que en ambos estamos hablando siempre del Modelo Abreviado de Memoria.

Cada modelo contiene unos apartados donde recoger una información mínima, por tanto, cuando la información que se solicita no es significativa o no es aplicable a nuestra Entidad, no se cumplimenta ese punto. Del mismo modo que incluiremos información no incluida en el modelo, cuando sea necesaria para conocer la situación y la actividad de la Entidad, es decir, su imagen fiel.

¿Qué contenido tiene cada modelo?, En el cuadro mostramos una comparativa de contenidos entre los tres modelos.