Último post de esta serie en la que hemos visto la parte de la Memoria Económica donde se muestra el cumplimiento de las obligaciones de destino de la renta, obligaciones que dan sentido a la naturaleza de las entidades sin fines lucrativos y a los objetivos que persiguen desarrollando su actividad propia. Vamos a ver qué información sobre los gastos de administración deben ofrecer este tipo de entidades.

Dijimos en el primer post, que el PGC hace referencia a la legislación para Fundaciones (Ley 50/2002 y su Reglamento RD 1337/2005), y concretamente el art. 32 del RD 1337/2005 que habla del grado de cumplimiento del destino de rentas e ingresos y los recursos destinados a los fines.

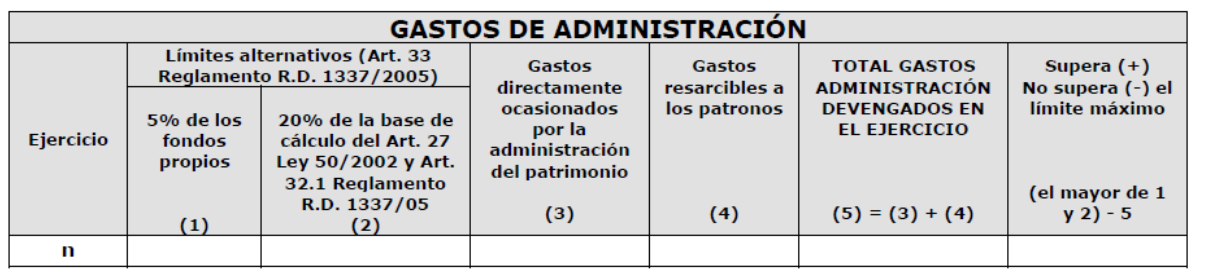

Pues bien, el tercer cuadro de este punto de la Memoria, se refiere a la obligación de informar sobre los gastos de administración y del cumplimiento de los límites que dicha partida tiene, y que vienen recogidos en el art. 33 RD 1337/2005

¿Qué se entiende por gastos de administración?

Considera gastos de administración los ocasionados directamente por la administración de los bienes y derechos que integran el patrimonio más los gastos de los que los patronos tienen derecho a ser resarcidos.

Obtener los gastos ocasionados por los patronos es sencillo, pues existe la cuenta (654) Reembolso de gastos al órgano de gobierno. Pero para obtener la otra cifra habría que tirar de una contabilidad analítica y aun criterio objetivo de distribución de costes, pues el registro de gastos se realiza según su naturaleza no según su función. En la práctica y para la mayoría de pequeñas y medianas entidades, este tipo de gastos se concentran en los gastos de la gestoría o coste laboral del personal de administración.

Límites

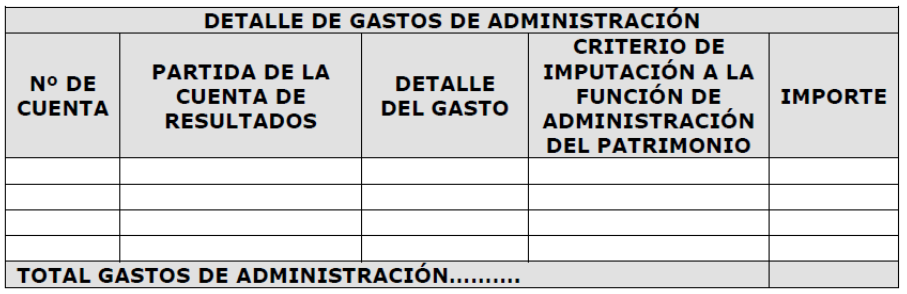

Por último, en este apartado de la Memoria deberemos informar también del detalle de los gastos de administración, para lo cual el PGC nos facilita este hermoso cuadro:

Los gastos de administración no podrá superar la mayor de las siguientes cantidades: el 5% de los fondos propios o el 20% del resultado contable corregido, es decir, la cifra del cuadro 1, la base de cálculo del destino de rentas.