Modelo 111, Retenciones e ingresos a cuenta del IRPF. LLega el momento. Es la liquidación que se presenta durante los veinte primeros días naturales de los meses de abril, julio, octubre y enero, por las retenciones e ingresos a cuenta que correspondan al trimestre natural inmediato anterior. Pero, ¿quiénes están obligados a presentar esta autoliquidación?

Obligados a presentar el Modelo 111.

- Rendimientos del trabajo.

- Rendimientos de actividades económicas (actividades profesionales, etc).

- Premios por la participación en juegos, concursos, rifas o combinaciones aleatorias a que se refiere el artículo 75.2.c) del Reglamento del Impuesto. Una renta que puede darse en el Tercer Sector como medio de captación de fondos y de la que explicamos sus obligaciones fiscales en otro post.

Importe de la retención o ingreso a cuenta del IRPF. ¿Cuánto hay que retener?

El porcentaje de retención no es un capricho de quien paga. Viene establecido reglamentariamente y cada año puede variar, incluso dentro del mismo año, como hemos visto en 2014-2015-2016 El porcentaje está en función del tipo de la renta y otras variables.

El porcentaje de retención no es un capricho de quien paga. Viene establecido reglamentariamente y cada año puede variar, incluso dentro del mismo año, como hemos visto en 2014-2015-2016 El porcentaje está en función del tipo de la renta y otras variables.

Por ejemplo el de las actividades económicas. La retención, con caracter general para actividades profesionales es del 15%, y el 7% para profesionales de nuevo inicio.

La retención del IPRF en los rendimientos de trabajo. Nómina.

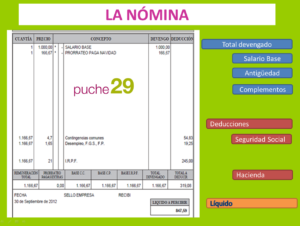

Alguna Entidad, ante las preguntas de su personal contratado, nos traslada preguntas tipo: ¿cuánto tengo que retener?, ¿me han dicho que les retenga más, o menos, en la nómina, ¿puedo?, ¿cuánto?.

Con caracter general, el tipo de retención para los rendimientos de trabajo, es el establecido en el Reglamento del IRPF. Cada año la web de la Agencia Tributaria publica la aplicación para realizar el cálculo de las retenciones. Aquí tenéis la de 2017.

En resumen, lo que se tiene en cuenta a la hora de calcular la retención es la situación personal y económica de la persona que recibe la renta de trabajo.Luego existen matices, también recogidos en el Reglamento. Por ejemplo: El tipo de retención no podrá ser inferior al 2 por ciento cuando se trate de contratos o relaciones de duración inferior al año.Es decir, un contrato inferior al año no puede tener menos de un 2% de retención..