Una de las novedades del PGC para ESFL es el punto de la Memoria económica donde describe la actividad de la Entidad, rinde cuentas de los objetivos previstos y los conseguidos, valorándolos según unos indicadores, y donde refleja cómo la Entidad ha aplicado sus recursos para conseguir sus fines sociales, es decir, muestra el grado de cumplimiento del destino de las rentas.

La novedad está en el hecho de materializar lo que varias legislaciones ya venían exigiendo. Así, el art. 3.2 de la Ley 49/2002, establece como requisito para que las Entidades puedan acogerse a los beneficios fiscales el destinar a realización de sus fines al menos el 70% de sus rentas e ingresos, y explica qué entiende por rentas e ingresos.

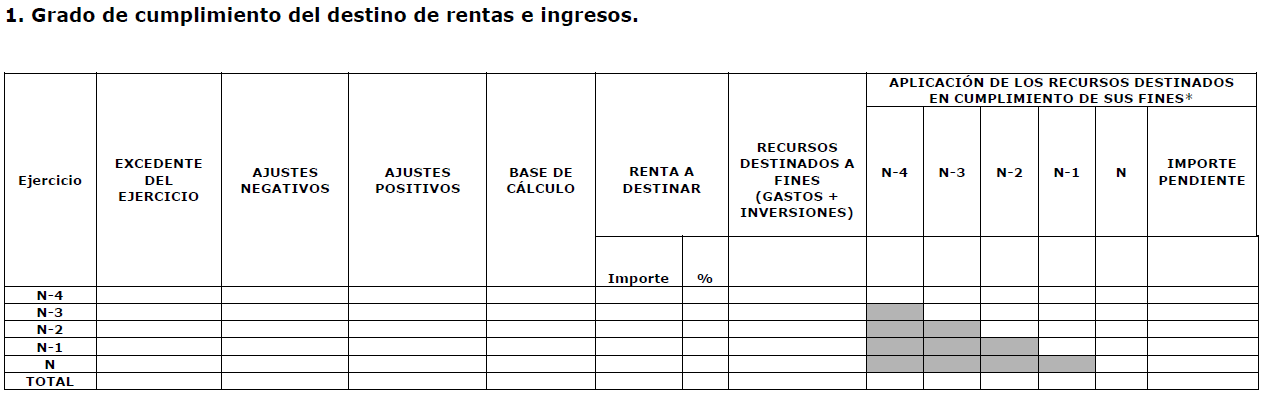

El texto del PGC hace referencia a la legislación para Fundaciones (Ley 50/2002 y su Reglamento RD 1337/2005). De este modo atendiendo al art. 32 del RD 1337/2005 podremos completar los cuadros que muestran el grado de cumplimiento del destino de rentas e ingresos y los recursos destinados a los fines.

En este post abordaremos el primer cuadro.

Partiendo del resultado contable del ejercicio realizamos unos ajustes para obtener la base sobre la que calcular qué porcentaje de renta hemos destinado a nuestros fines.

Ajustes negativos (restaremos): No se incluirán como ingresos los obtenidos por:

- Venta de bienes y derechos aportados en concepto de dotación por fundadores o terceras personas, así como los afectados, con carácter permanente, a los fines fundacionales, incluida la plusvalía que se pudiera haber generado.

- Venta de bienes inmuebles en los que la entidad desarrolle la actividad propia, siempre que el importe se reinvierta en bienes inmuebles destinados al mismo fin.

Ajustes positivos (sumaremos): No se deducirán los siguientes gastos:

- Los directamente relacionados con la actividad propia, incluidas la amortización y las provisiones de inmovilizado afecto a dichas actividades.

- La parte proporcional (según criterios objetivos) de los gastos comunes que correspondan a la actividad propia. Estos gastos comunes pueden ser los gastos por servicios exteriores, de personal, financieros, tributarios y otros gastos de gestión y administración, así como por aquellos de los que los patronos tienen derecho a ser resarcidos (art 15.4 Ley 50/2002)

El importe de la celda, “Recursos destinados a fines (Gastos+inversiones)”, son los recursos destinados realmente a los fines propios de la Entidad, y que condirá con el calculado en el segundo cuadro, que veremos en el próximo post.

El resto de columnas de la tabla muestran, año a año, el cumplimiento del destino de las rentas, así como los saldos pendientes de aplicar de ejercicios anteriores, pues el plazo de cumplimiento será el de los cuatro años siguientes.

En caso de déficit compensaremos primero los déficits del ejercicio más antiguo, y el exceso se computará como recursos aplicados del ejercicio en curso. La parte no destinada, si la hubiera, se llevará a reservas o a incrementar la dotación fundacional, por decisión del Patronato.