El año en que subió el tipo del IVA también pasé de autónomo a S.L, por lo que en poco tiempo mis clientes recibieron tres facturas distintas. Por muy cordial que sea la relación, estos cambios generan desconcierto por lo que me animé a intentar dar una explicación en un lenguaje comprensible.

Lo que cobro por mis servicios está recogido en la Base Imponible (BI), pongamos 100€. Lo que viene luego, hasta llegar a la cantidad que me pagan, son los impuestos.

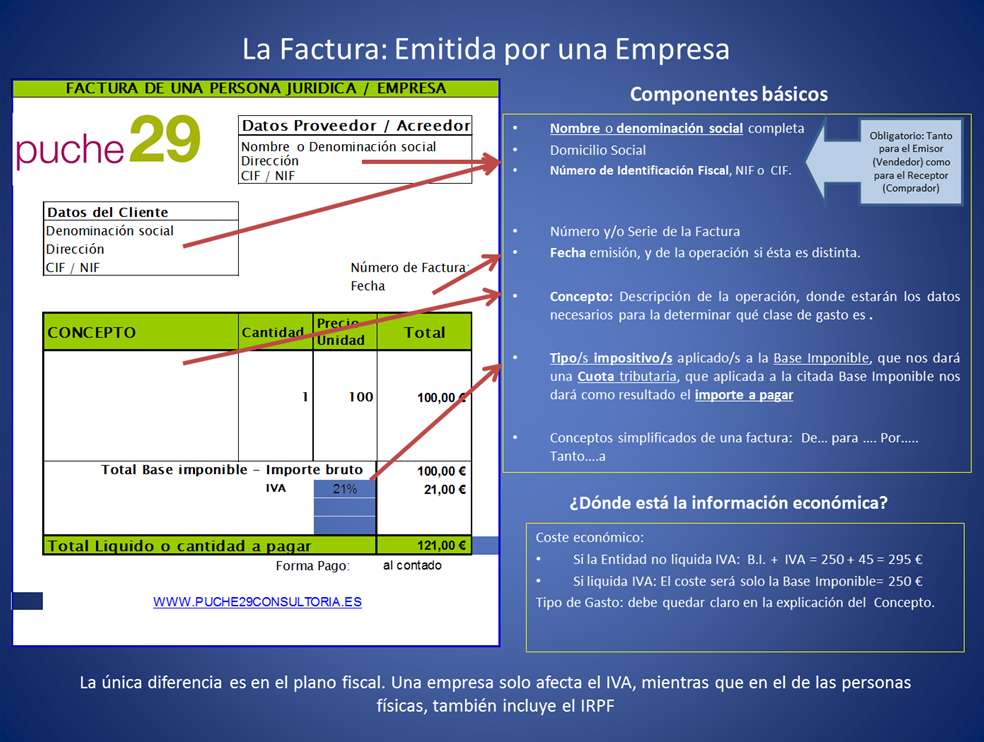

Primer Cambio: Pasar de facturar como autónomo (persona física) a S.L. (persona jurídica)

La retención del IRPF (impuesto que grava la Renta de personas físicas) desaparece, pero se mantiene el IVA (Impuesto que grava la actividad económica), por tanto la factura ya no será 100€ – 21€ de IRPF + 21€ IVA = 100 €, sino 100 € + 21€ IVA = 121€. Es decir, parece como que el cliente pagar 21 euros más sin haber aumentado yo mi “precio” (B.I.).

¿Cómo explicar que el coste sigue siendo el mismo si deben pagarme más?

Antes el pagador (mis clientes), retenían el 21% en concepto de IRPF y, trimestralmente, lo ingresaban en Hacienda mediante el Modelo 111. Es decir, son recaudadores de Hacienda. Al pasar a ser Sociedad, el IRPF desaparece, y ya no me lo restan de los 100 €, pero me siguen dando 21 € en concepto de IVA soportado, pero no para que se lo quede la Empresa, sino para que ésta a su vez lo liquide en Hacienda.

Pero el verdadero ingreso siguen siendo esos 100 € de la Base, que será por los que tribute en el IRPF si es profesional autónomo o en el Impuesto de Sociedades si es Empresa.

En las dos imágenes intento ser más ilustrativo. La primera se muestra el contenido mínimo requerido legalmente para una factura y cómo calcular su coste.

En la segunda imagen se ve la diferencia entre una factura emitida por un profesional autónomo y una Sociedad o persona jurídica

El funcionamiento del IVA podría equiparse al juego de la patata caliente, el último es quien paga, es decir, el consumidor final. Porque mientras que las empresas trimestralmente liquidan/compensan el IVA soportado/pagado en sus compras con el repercutido/cobrado en sus ventas, la persona de a pie que compra en último lugar se queda la “patata”, pues no tiene opción de liquidar el IVA. Por tanto, si facturo a una persona, una subida de IVA encarece mis servicios, aunque mis “beneficios” no han aumentado porque ese dinero que cobro (recaudado en nombre de Hacienda) es para liquidarlo trimestralmente (Modelo 303).

Para clientes que liquidan IVA (autónomos, PYMES y alguna ESFL), la subida les afectará en primer lugar a su liquidez. Pero en el Tercer Sector es muy común haber optado por la exención del IVA, (ver art.20 Ley IVA) al ser en su mayoría Entidades de carácter social que prestan servicios de asistencia social, por lo que, a efectos fiscales, el impuesto pasa a ser un mayor valor de sus compra, comportándose como un consumidor final.

Acabamos de abrir un viejo debate en el Sector: valorar si conviene o no la “opción de solicitar la exención”. Pero este debate, por sus diversos efectos fiscales, prefiero desarrollarlo más tranquilamente en un próximo post.

Trackbacks/Pingbacks