Cada cierto tiempo vuelven preguntas del tipo: ¿cuál es el coste total de la nómina?, ¿cómo se calcula? ¿qué conceptos hay que tener en cuenta?.

Y aunque ya hemos escrito del tema hace unos años, vamos a repetirnos utilizando otras palabras:

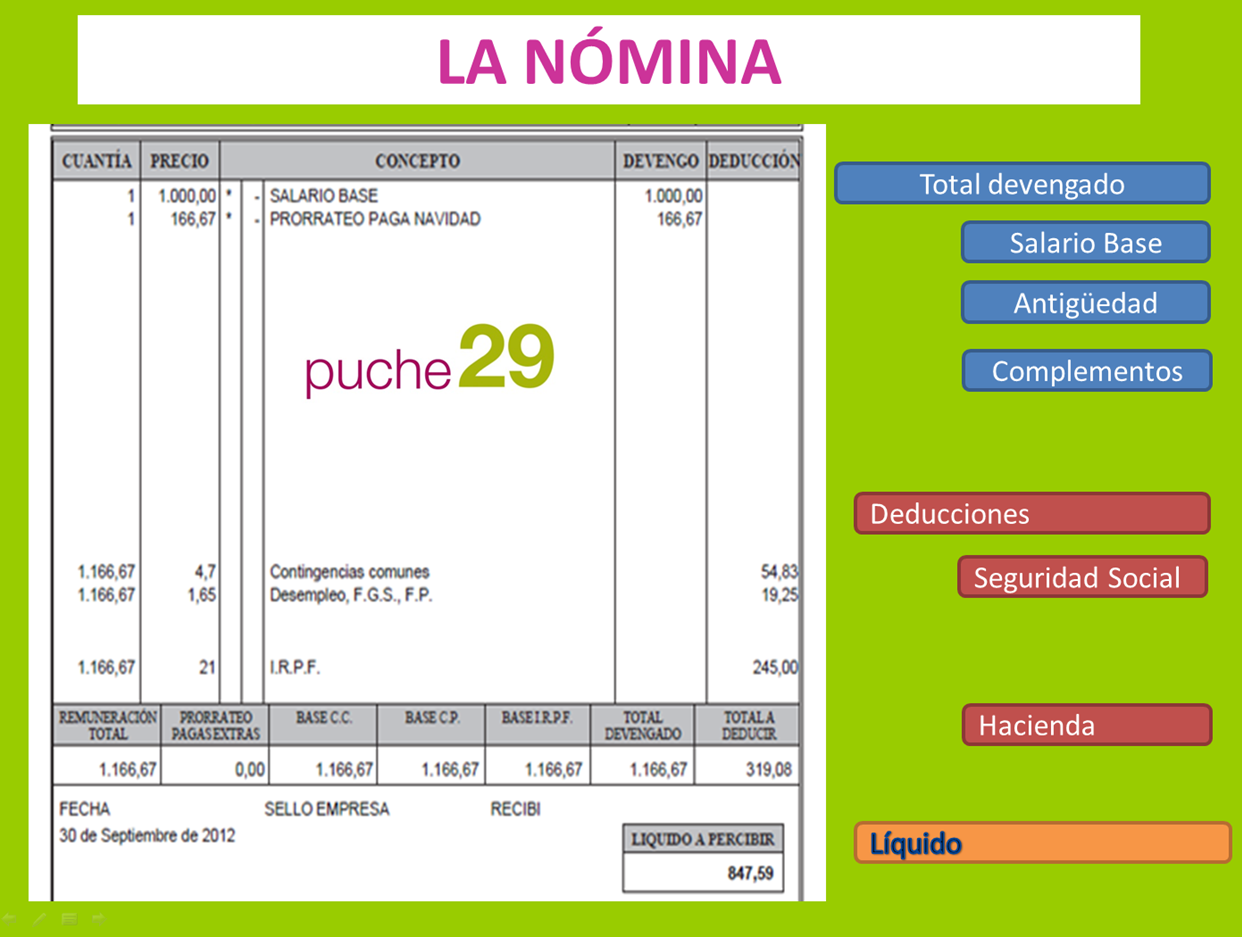

Si nos fijamos, en una nómina vemos tres partes: Total Devengado; Deducciones y Liquido

- Total Devengado: son todos aquellos conceptos por los que la persona recibe una remuneración por su trabajo: Salario Base, Complementos, pluses, etc.

- Deducciones: De la cantidad de arriba le descontamos la retención de IRPF y la cotización de la seguridad social a cargo del trabajador. Ambos son un porcentaje aplicado sobre una base, y aquí es dónde está el quid de la cuestión para saber cuál es el coste de una nómina.

El porcentaje de retención de IRPF, se aplica sobre la Remuneración Total, es decir, todos los ingresos que recibimos ese mes. La empresa está obligada a retener e ingresar trimestralmente en Hacienda esa cantidad.

El porcentaje de cotización de Seguridad Social se aplica sobre la Base de Cotización. En la nómina aparecerá reflejada la cotización del trabajador/a, que junto con la cotización patronal se ingresará mensualmente en la Seguridad Social.

¿Qué es la Base de Cotización?, Es el resultado de dividir toda la remuneración que vamos a recibir durante el año (Salario x nº pagas) entre los doce meses. Por ejemplo, si tengo un salario base de 1.0000 y tengo derecho a 14 pagas al año, mi Base de Cotización será, (1.000×14)/12= 1.166,67 €. Es decir, estoy cotizando por la paga extra que cobraré en junio y en diciembre, y es que la paga extra es un derecho que se devenga, nace, se adquiere, por cada día trabajado. Algo que se ve cuando se finiquita una relación laboral.

Bien, cuando la paga extra está prorrateada, no hay problema, pues todo queda reflejado en la nómina, y para obtener el Coste total basta sumar el Total Devengado y la Seguridad Social a cargo de la empresa.

¿Pero qué sucede cuando no es así?

Si comparamos una nómina de cualquier mes con la de la extra, veremos que en ésta última, en la zona de las deducciones, solo aparece la retención de IRPF y no la cotización a la seguridad social, porque, recordamos, ya se ha ido realizando mes a mes.

Podríamos considerar que el coste laboral de la paga extra es sólo la remuneración total, y así es cómo se suele contabilizar, o bien, podemos asignar cada mes la parte proporcional de las pagas extras que se va devengando, por lo que esa nómina de paga extra tendría un coste cero.

En el caso de estar justificando una subvención, es recomendable utilizar solo una nómina por cada mes, de forma que el Coste total será el Total Devengado + Seguridad Social a cargo de la empresa + Parte Proporcional Paga Extra, adjuntando el recibo de la extra únicamente como prueba de pago de esa cantidad.