Llegó la parte práctica, ¡ya está bien de teoría!, aunque es importante no olvidarla, de ahí este repaso iniciado a raíz de la adaptación del PGC para Entidades sin fines lucrativos. Intentaré que el objetivo de ser breve y esquemático no perjudique la claridad de conceptos.

![]() Caso práctico:

Caso práctico:

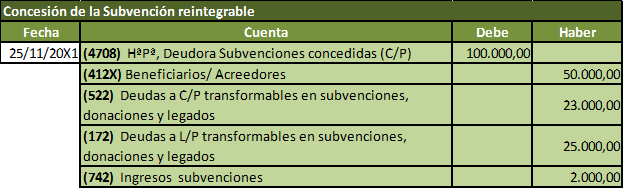

Nos presentamos a una subvención junto con otra Entidad que ejecutará el 50%. El plazo de ejecución acordado va desde el 1/10/X0 al 30/09/X1. El 25/11/X0 nos conceden 100.000€. En ese momento sabemos que tenemos 2.000€ de gastos imputables al Proyecto. El 1/12/X0, nos pagan el 100% y ese mismo día transferimos a nuestros socios los 50.000€. Al cierre del ejercicio 20X0 el nivel de ejecución del Proyecto es de 25.000 euros. Llegada la fecha final cumplimos con las previsiones de gasto al 100%. El 1/01/20X1 adquirimos un vehículo por 10.000 euros, que pensamos amortizar en 20 meses.

Asientos

El derecho de cobro, al ser una administración pública lo registramos en la (4708), si hubiera sido una Institución privada hubiéramos utilizado la (440). Un desglose muy útil de estas cuentas es en función del tipo de administración y/o Institución que nos financia, de manera que nos permita saber el peso (dependencia) que tiene cada una en nuestra financiación.

La parte de la subvención que acordamos transferir a nuestros Asociados lo registraremos en la cuenta (412) Beneficiarios / Acreedores, aunque como vimos en otro post, podemos utilizar la de Deudas con Entidades Asociadas, del subgrupo 161/ 511

En el momento de la concesión solo cumple los requisitos de subvención no reintegrable la parte que llevamos ejecutada, 2.000€. El resto lo llevamos al pasivo como deuda convertible en subvenciones.

Cuando cobre la subvención, cumpla con lo pactado de enviar los fondos, el asiento que realizaré será:

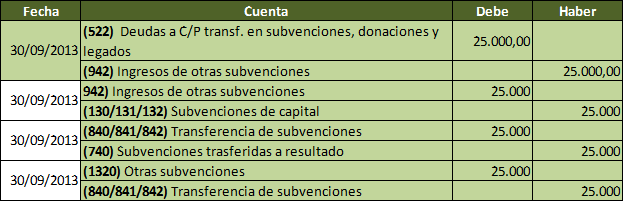

A medida que vamos realizando el gasto vamos cancelando la deuda contra la cuenta (942) :![]()

Al cierre del ejercicio, el saldo de la cuenta (940) se llevará a la (130), deducido el importe que deba satisfacerse a la Hacienda Pública por el ingreso a imputar a resultados posteriormente. Para simplificar no entro en los efectos impositivos.![]()

Como ya vimos la imputación a resultado se hará atendiendo a la finalidad de la subvención. Al cierre del ejercicio las cuentas del grupo 8 y 9 se regularizarán con cargo o abono, según corresponda, a la cuenta 130, es decir, Patrimonio Neto.

Y por último, al terminar la ejecución, los asientos volverán a ser