Cómo contabilizar las subvenciones. Resumen de lo publicado en anteriores post que buscaban responder a la pregunta: ¿Cómo contabilizar subvenciones en una entidad sin fines lucrativos? ¿Cuáles son los criterios de imputación y asientos contables a realizar? A modo de resumen vamos a esquematizar la teoría desarrollada en anteriores post

La Norma de Valoración 18ª Subvenciones, Donaciones y Legados recibidos, tanto del RD 1514/2007 como del RD 1491/2011, habla de dos tipos de subvenciones:

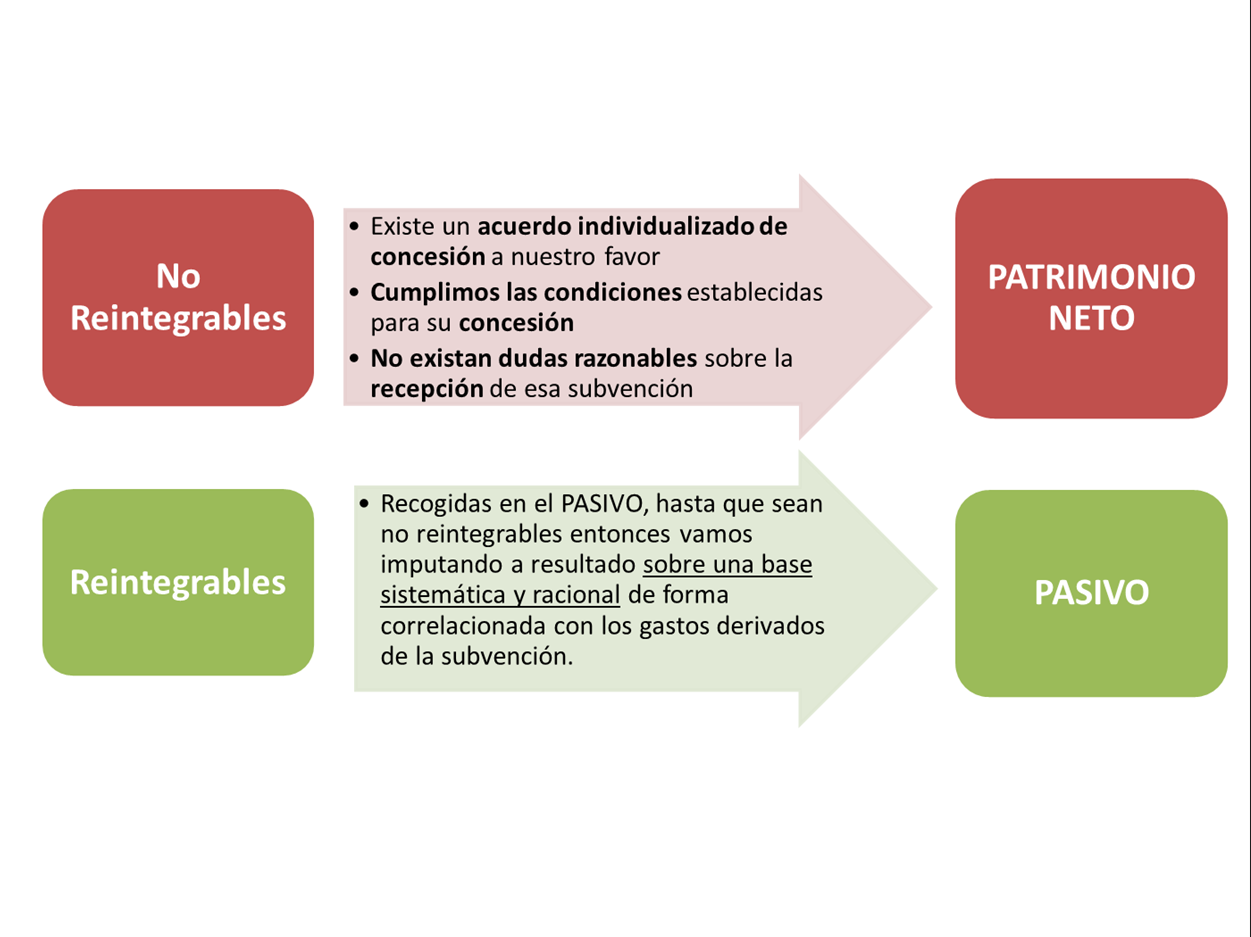

¿Cuándo existe un acuerdo individualizado de concesión a nuestro favor, cumplimos las condiciones establecidas para su concesión y no existan dudas razonables sobre la recepción de esa subvención?. De nuevo debemos fijamos en el fin de la subvención, es decir, qué financia la ayuda:

a) Adquirir un activo y mantenerlo un número de años. Será no reintegrable cuando al cierre del ejercicio se haya realizado esa inversión y no existan dudas de que se mantendrá como dicen las bases de la concesión.

b) Construcción, mejora, renovación o ampliación de un activo, Cuando las condiciones del otorgamiento exigen la finalización de la obra y su puesta en condiciones de funcionamiento, se calificará la subvención de no reintegrable en la proporción de la obra ejecutada al cierre del ejercicio, siempre que no existan dudas razonables de cumplir con los requisitos (Bases).

c) Financiar gastos específicos de ejecución plurianual, ej. Talleres de formación. Cuando las condiciones exigen la finalización del plan de actuación y la justificación de haber realizado las actividades, se considerará no reintegrable en la proporción del gasto ejecutado al cierre del ejercicio, siempre que no existan dudas razonables de cumplir con los términos fijados en la concesión.

Para los criterios de Imputación a Resultado, “sobre una base sistemática y racional de forma correlacionada con los gastos derivados de la subvención”, de nuevo nos fijamos en el fin de la ayuda:

a) Las concedidas por asociados/fundadores/patronos van directamente a resultado.

b) Si la aportación es a título de dotación fundacional o fondo social, entonces va a fondos propios.

c) Genéricas o sin finalidad específica, van a resultado en el ejercicio que se reconozca.

d) Asegurar una rentabilidad mínima o compensar déficit de explotación (Subvenciones de Explotación), se imputaran en el ejercicio de la concesión.

e) Financiar gastos específicos: irán a resultado cuando se devenguen dichos gastos.

f) Adquirir activos o cancelar pasivos

- Inmovilizado Intangible, Material e Inversiones Inmobiliarias: las llevaré a ingresos a medida que vaya amortizando dicho bien, o cuando lo venda, corrija su valor o dé de baja.

- Existencias, que no obtenga por un rappel comercial, las llevaré en el momento de la enajenación, corrección valorativa por deterioro o baja en Balance.

- Activos financieros, seguiré el mismo criterio que las Existencias.

- Cancelar deudas, se imputaran como ingresos del ejercicio en que se produzca dicha cancelación, salvo cuando se otorguen en relación con una financiación específica, en cuyo caso la imputación se realizará en función del elemento financiado.

¿Cómo contabilizar subvenciones? ¿qué cuentas utilizo?

Importante identificar cada una de las etapas en las que se desglosa esa subvención

Concesión de la subvención. Derecho de cobro

tendré cuentas que:

– Ejecución:

Durante la ejecución y al cierre de cada ejercicio utilizaré, además de las cuentas de gasto, las cuentas de dos Grupos:

Grupo 8: Gastos imputados al Patrimonio: Recogen los hechos económicos que aminoran el patrimonio neto. En concreto utilizaré la cuenta 84. Transferencias Subvenciones, donaciones y legados. Estas cuentas se carga en el momento de la imputación a resultado de la subvención contra la cuenta 746, y se abonaran al cierre del ejercicio contra la cuenta 130

Grupo 9: Ingresos imputados al Patrimonio. En concreto utilizaré la cuenta 94. Ingresos por Subvenciones. Estas cuentas se abona por la subvención recibida con cargo a 47 o 57 . Y se carga por las deudas que se transforman en subvenciones con abono a cuentas 172 o 522

Imputación a Resultado

La nueva adaptación contable sustituye la 725, por 74. Su ubicación en la cuenta de resultados no cambia, siguen siendo Ingresos de la Actividad Propia.