La cesión gratuita de un inmueble en la contabilidad de una entidad no lucrativa, ¿qué asiento contable tiene?, ¿cómo contabilizo la cesión gratuita de un local, unas oficinas? ¿Debo de dar de alta un inmovilizado? ¿Cómo reflejo ese donativo? ¿Tiene derecho el cedente a desgravarse ese donativo?

Cesión gratuita de Inmueble. Contabilidad en la entidad sin fines lucrativos

La 20ª Norma de Registro y Valoración, del Plan General de Contabilidad adaptado a las Entidades sin fines lucrativos, nos explica cómo debo registrar y valorar las cesiones recibidas de activos no monetarios y de servicios sin contraprestación.

Debemos fijarnos en las condiciones en las que se produce esa cesión, qué obligaciones tiene cada una de las partes: quien nos cede el local y nuestra entidad.

Por cuánto tiempo y facultad de revocación de la cesión

Cuando un inmueble cedido gratuitamente se pacta por periodos anuales renovables o por tiempo indefinido, reservándose el cedente la facultad de revocar el acuerdo al cierre de cada ejercicio, en la contabilidad de la entidad sin fines lucrativos reconoceremos todos los años un gasto de acuerdo a su naturaleza y un ingreso por donación en la cuenta de resultados por la mejor estimación del derecho cedido. Es decir, tendremos un gasto de alquiler por un lado y un donativo por otro.

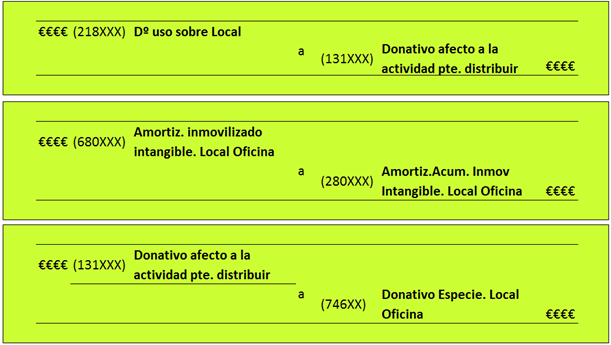

Los asientos que la entidad sin fines lucrativos realizaría en su contabilidad serían:

No obstante, cuando existen indicios de que dichas prórrogas se realizan de forma permanente sin más condiciones a la Entidad que la simple continuidad de sus actividades, el tratamiento contable sería como el aplicado en la cesión de un terreno y una construcción de forma gratuita. Es decir, reconociendo un inmovilizado por el importe razonable atribuible al derecho de uso cedido. ¿Cuándo reconozco el donativo?, pues lo haré en la misma proporción en la que vaya amortizando dicho inmovilizado.

Los asientos que la entidad sin fines lucrativos realizaría en su contabilidad serían: